دریافت فایل مشکلات ساختاری بازار مسکن اسرائیل

پس از گذشت دو دهه از معضلی که از آن با عنوان «بحران هزینهی مسکن در اسرائیل» یاد میشود، بررسیها حاکی از تشدید مستمر این بحران است. در این مدت به رغم اقدامات مختلف دولتی و ساختوساز گسترده در اراضی اشغالی، هزینهی مسکن خانوار اسرائیلی همچنان رو به افزایش بوده و تبدیل به یکی از مشکلات اصلی رفاهی برای آنان شده است؛ بهطوریکه طبق گزارشهای بینالمللی اسرائیل یکی از بالاترین ارقام هزینه مسکن را در بین اعضای سازمان توسعه و همکاری اقتصادی (OECD) دارد.

اندیشکدهی اسرائیلی شورش (Shoresh Institute) در گزارشی تفصیلی به بررسی علل به وجود آمدن این شرایط و عوامل ساختاری در تشدید هزینه مسکن میپردازد.[1] این اندیشکده که نام عبری آن به معنای «ریشه» است، هدف اصلی خود را رسیدگی به چالشهای ریشهای رژیم صهیونی در حوزههای اقتصادی و اجتماعی عنوان میکند.

در این پژوهش که در آوریل سال جاری منتشر شده است، تلاش شده تا با بررسی مؤلفههای مختلف در هر دو سمت عرضه و تقاضا، تصویری دقیقتر از واقعیت «بحران مسکن اسرائیل» ارائه و متناسب با آن راهحلهای سیاستی به دولت صهیونی پیشنهاد شود.

این گزارش بر روندهای بلندمدت و نواقص ساختاری و نهادی تمرکز دارد. شایان ذکر است که با وجود تأثیرپذیری جدی اقتصاد و بازار مسکن رژیم صهیونی از جنگهای سالیان اخیر، در پژوهش موسسهی شورش هیچ اشارهای به جنگ و اثراتش نشده است. بااینحال با هدف جامعتر شدن متن حاضر، برخی نکات دیگر که به این عامل مرتبط میشد، با ذکر جداگانهی منبع به متن افزوده شده است. اطلاعاتی که برای آنها منبع جداگانه ذکر نشده، مربوط به پژوهش اندیشکدهی شورش هستند.

پژوهش موسسه شورش نشان میدهد که در بازار مسکن سرزمینهای اشغالی، چگونه عدم توازن میان کمیت و کیفیت عرضه و تقاضا باعث رشد مستمر قیمت مسکن شده است. همچنین این پژوهش با بررسی دقیقتر سازوکارهای بازار اجارهی مسکن نشان میدهد که نواقص ساختاری و ضعفهای مدیریتی در این بازار باعث شده است که تأمین مسکن از طریق اجاره نیز با مشکلات جدی روبهرو باشد.

سهم بالای مسکن در هزینهی خانوار صهیونیست

قیمتهای بالای مسکن از مهمترین عواملی است که اراضی اشغالی را به یکی از گرانترین مناطق جهان برای زندگی تبدیل میکند. هماکنون به طور متوسط حدود 32 درصد از درآمد خانوارهای اسرائیلی به هزینهی مسکن اختصاص پیدا میکند، درحالیکه این رقم در سال 2007 در حدود 26 درصد بود. از طرف دیگر همزمان با تشدید شکاف بین درآمد و هزینهی مسکن، شاهد کاهش هزینهکرد خانوار در سایر اقلام مصرفی و در نتیجه کاهش سطح رفاه هستیم.

در دو دههی گذشته با وجود افزایش مستمر جمعیت در سرزمینهای اشغالی، مسکن به مقدار کافی برای پاسخ به نیاز بازار عرضه نشده که منجر به روند صعودی قیمتها شده است. همچنین پژوهشگران موسسه شورش در گزارش خود به این نکته میپردازند که هرچند کمبود عرضه مسکن جزو عوامل ایجاد و تداوم این بحران است، اما مشکل بزرگتر منطبق نبودن واحدهای مسکونی جدید با آن چیزی است که نیاز واقعی خانوارها است.

پژوهشگران در بررسی چرایی این عدم انطباق به این نتیجه رسیدهاند که بازار مسکن از همگام شدن با تحولات اجتماعی و جمعیتشناختی در بین ساکنین اراضی اشغالی ناتوان بوده است. کاهش بُعد خانوار باعث افزایش تقاضا برای واحدهای مسکونی کوچکتر شده و به رغم افزایش جزئی ساخت واحدهای مسکونی کوچک، این میزان جوابگوی تقاضای روزافزون بازار نیست.

عامل دیگری که بر شدت این بحران افزوده است، ساختار ناکارآمد بازار اجاره در اسرائیل است. عمده اجارهدهندگان واحدهای مسکونی اشخاص حقیقی هستند که قراردادهای اجاره کوتاهمدت را با مستأجران خود منعقد میکنند. چنین بازاری در غیاب عرضهی مسکن اجارهای از سوی نهادهای مالی و سازمانهای دولتی با قراردادهای بلندمدت، باعث تشدید هزینهها و افزایش فشار روی مستأجران میشود.

بدین ترتیب روندهای موجود در بازار مسکن اسرائیل در مجموع منجر به افزایش شدید هزینهی خرید واحدهای مسکونی و حذف گزینهی خانهدار شدن از فهرست اهداف بسیاری از خانوارها شده است.

بحران هزینه

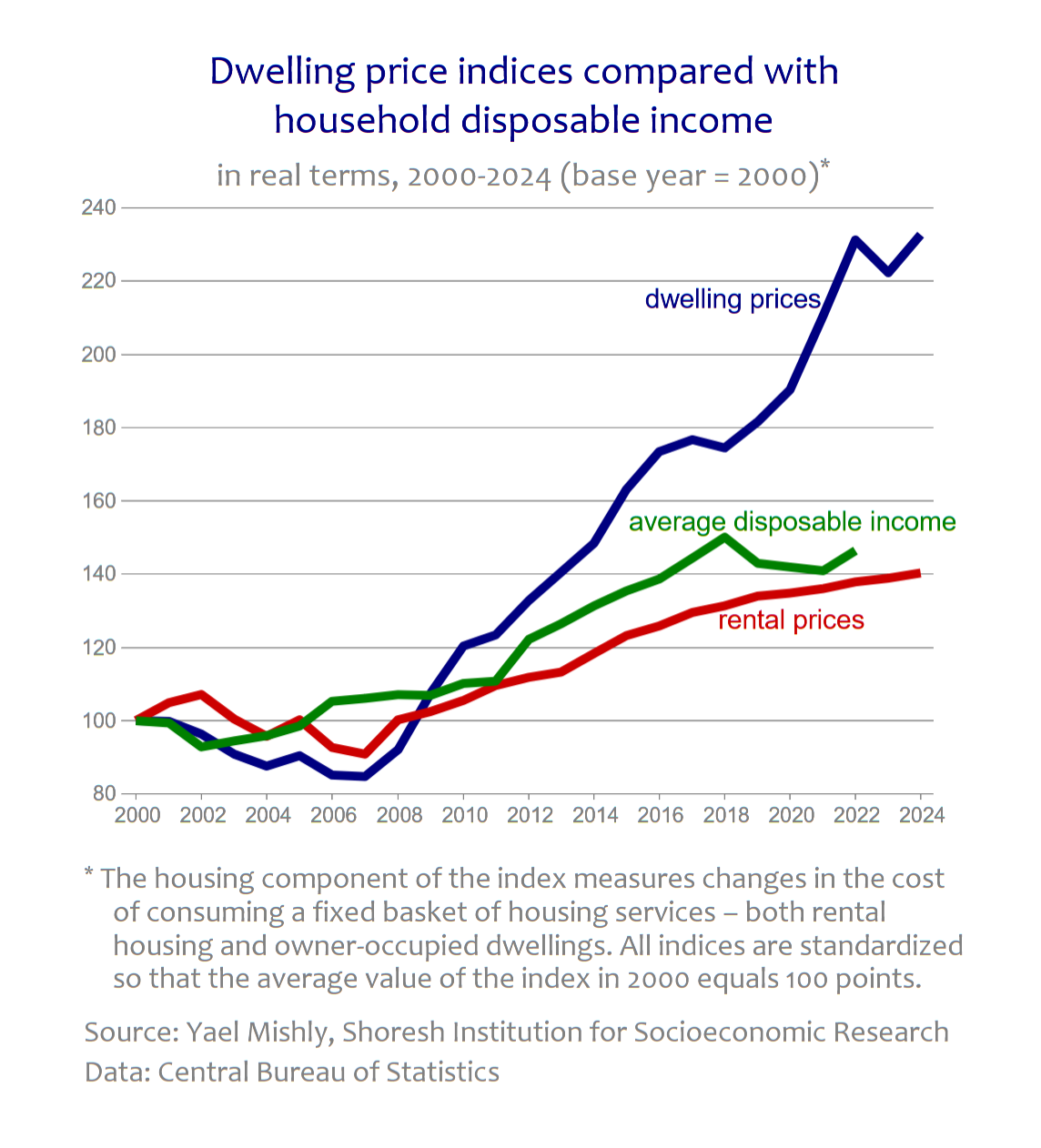

مهمترین مشخصهی بحران مسکن در اسرائیل شکاف فزاینده میان درآمد خانوار و قیمت مسکن است. از سال 2007 تا 2024 هزینهی حقیقی مسکن به طور متوسط سالانه 5.2 درصد رشد کرده، درحالیکه این میزان برای درآمد خانوارها سالانه 2 درصد است.

بررسی شاخصهای قدرت خرید در بازار مسکن اسرائیل از جمله شاخص آلروف (Alrov Affordability Index) نشاندهندهی این است که قیمت بالای مسکن موجب شده نهتنها طبقات پایین، بلکه طبقهی متوسط نیز برای خرید واحدهای مسکونی با مشکل جدی روبهرو بوده و عملاً قادر به خانهدار شدن نباشند.

نمودار 1: مقایسه افزایش قیمتهای مسکن با رشد درآمد متوسط خانوار

نمودار 1: مقایسه افزایش قیمتهای مسکن با رشد درآمد متوسط خانوار

همزمان گران شدن مسکن موجب افزایش تعداد مستأجران شده، بهطوریکه نسبت خانوارهای مستأجر از 26.8 درصد در سال 2007 به رقم 32.4 درصد در سال 2022 رسیده است.

بررسیهای دقیقتر نشان میدهد که افزایش اجارهنشینی محدود به گروه سنی جوانان نیست، بلکه میانسالان و افراد در سن بازنشستگی را نیز در بر میگیرد. نسبت خانوارهای اجارهنشین که سرپرست آنها بین 35 تا 54 سال سن دارد از 19 درصد در سال 2007 به 32 درصد در سال 2022 رسیده و این عدد در گروه سنی 55 تا 64 سال از 9 به 18 درصد افزایش یافته است.

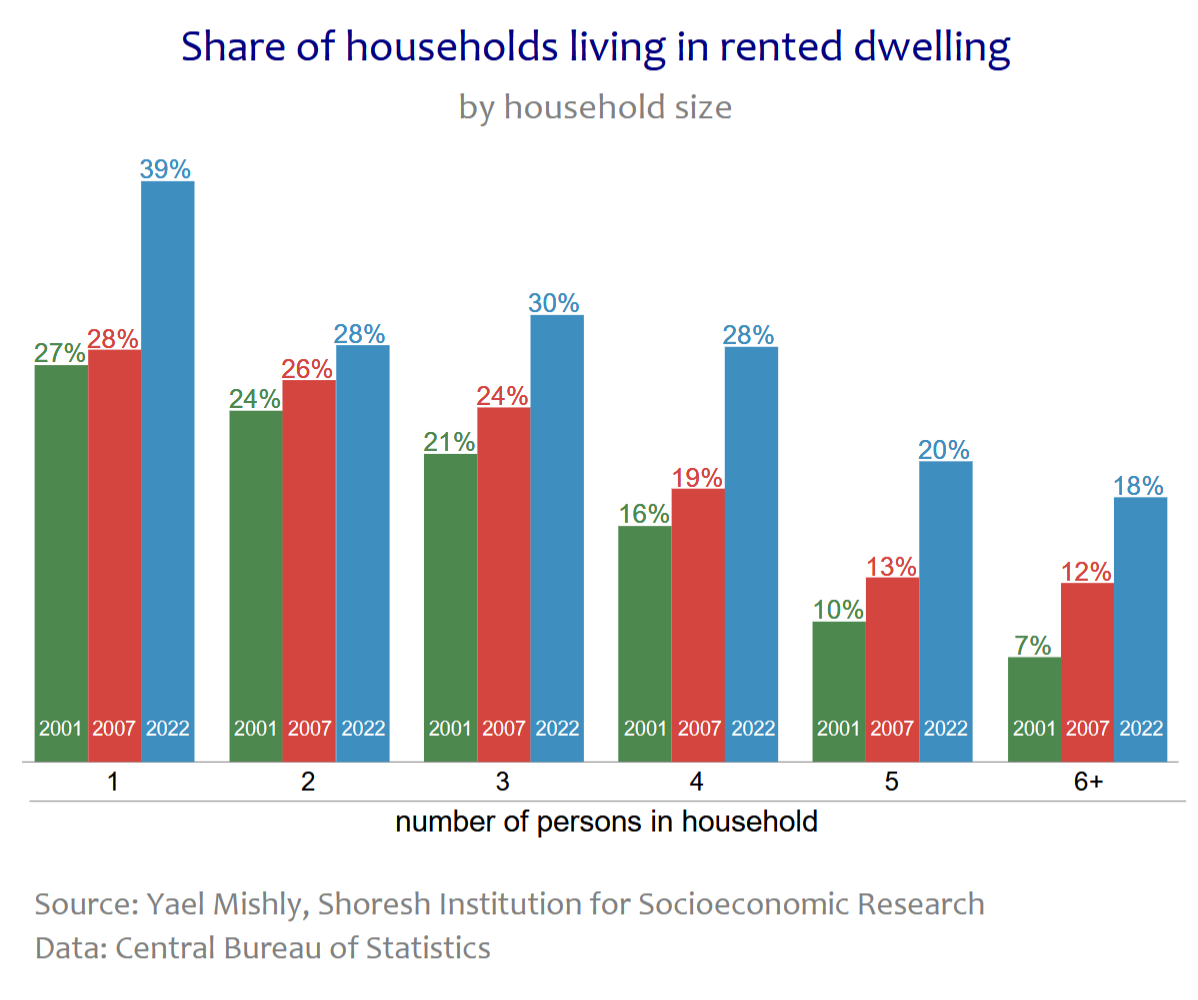

بررسی بُعد خانوارهای اجارهنشین نشان میدهد تقاضا برای مسکن اجارهای مختص زوجهای جوان نیست، بلکه نسبت خانوارهای مستأجری که 3 نفر یا بیشتر عضو دارند نیز در حال افزایش است.

یکی از شاخصهای رایج برای مقایسهی هزینه مسکن، نرخ «بیشباری هزینه سکونت» (Housing Cost Overburden Rate) است که نشاندهندهی درصد خانوارهایی است که هزینهی مسکن آنها معادل 40 درصد یا بیشتر از درآمد خانوار است. آمارهای OECD نشان میدهد این نرخ برای دو دهک کمدرآمد ساکنان فلسطین اشغالی به 54 درصد میرسد. این رقم علاوه بر نشان دادن میزان نابرابری موجود در حوزهی مالکیت مسکن و فشار جدی به طبقات پایین، اسرائیل را در ردههای نخست اعضای سازمان OECD از نظر هزینه سکونت قرار میدهد (نمودار 2).

نمودار 2: نرخ بیشباری هزینهی سکونت برای دو دهک پایین، در مقایسه با اعضای OECD

نمودار 2: نرخ بیشباری هزینهی سکونت برای دو دهک پایین، در مقایسه با اعضای OECD

این در شرایطی است که در دو دههی گذشته اجارهبها رشدی کمتر از رشد قیمت مسکن داشته و تقریباً به میزان درآمد متوسط بالا رفته است (نمودار 1).

تحولات ترکیب تقاضا در بازار مسکن

بااینکه افزایش جمعیت همچنان بیشترین سهم را در رشد تقاضای بازار مسکن اسرائیل به خود اختصاص میدهد، تغییر ویژگیهای جمعیتی و ترکیب خانوارها نیز عاملی مغفول در افزایش نامتوازن تقاضای مسکن است.

کاهش بُعد خانوار

این پژوهش نشان میدهد روندهای جمعیتی در سرزمینهای اشغالی به سمت تشکیل خانوارهای کوچکتر پیش رفته است که رشد نامتوازنی را در تقاضای مسکن ایجاد میکند.

در دهه 1970 بُعد خانوار (Household Size) یعنی تعداد متوسط اعضای هر خانوار معادل 3.8 نفر بود که در سال 2022 این رقم به 3.2 نفر رسیده است. همچنین سهم خانوارهای کوچک در بین تمام خانوارها از 41 درصد در اوایل دهه 2000 به 46.4 درصد در سال 2022 رسیده است.

پژوهشگران موسسهی شورش معتقد هستند که نمیتوان افزایش تعداد خانوارها را صرفاً به افزایش جمعیت نسبت داد، بلکه کاهش بعد خانوار نیز مستقلاً روی افزایش تعداد خانوارها و بهتبع آن افزایش تقاضا برای مسکن تأثیرگذار بوده است (نمودار 3).

نمودار 3: سهم تفکیکشدهی افزایش جمعیت و کاهش بعد خانوار در افزایش تقاضای سالانه مسکن (آبی: افزایش جمعیت، قرمز کاهش بعد خانوار)

نمودار 3: سهم تفکیکشدهی افزایش جمعیت و کاهش بعد خانوار در افزایش تقاضای سالانه مسکن (آبی: افزایش جمعیت، قرمز کاهش بعد خانوار)

طبق تخمین این پژوهش، اگر جمعیت رژیم صهیونی در سطح کنونی قرار داشت و بُعد خانوار نیز در همان رقم دهه 1970 یعنی 3.8 نفر باقی مانده بود، تعداد خانوارهای ساکن اراضی اشغالی به عدد 2.5 میلیون خانوار میرسید، درحالیکه رقم واقعی هماکنون بیش از 2.9000.000 است. به همین دلیل این پژوهش نتیجه میگیرد که افزوده شدن 400 هزار خانوار جدید جز با در نظر گرفتن کاهش بعد خانوار قابل توضیح نیست.

علل کاهش بُعد خانوار

تغییر ترکیب خانوار:

با کاهش نسبی آمار ازدواج در بخشهای بزرگی از جمعیت اشغالگران، تعداد خانوارهای تکنفره یا زوجهای بدون فرزند افزایش یافته است.

تغییرات جمعیتشناختی در جمعیت عرب ساکن فلسطین اشغالی:

آمارها نشان میدهد که تحولات جمعیتی در بین عربهای ساکن اراضی اشغالی با شتاب بیشتری رخ داده است. در دو دههی گذشته سرعت افزایش تعداد خانوارهای کوچک در بین عربها حدود 3 برابر سایر گروههای جمعیتی بوده است. پژوهشگران این جهش را ناشی از تغییرات اجتماعی در این گروه نظیر افزایش نسبی سن ازدواج و افزایش نرخ طلاق عنوان کردهاند.

بالا رفتن میانگین سنی:

عامل دیگر در کاهش بُعد خانوار، افزایش تعداد افراد میانسال و پیر است که دیگر با فرزندانشان زندگی نمیکنند. نسبت جمعیت بالای 55 سال از 16.4 درصد در سال 2001 به 20.8 درصد در سال 2022 رسیده است.

این پژوهش نشان میدهد که به رغم این تغییرات و افزایش تقاضا برای مسکن کمهزینهتر و بهصرفهتر، بازار مسکن نتوانسته پاسخگوی این تقاضا باشد و خانوارهای کوچک علاوه بر مشکل گرانی عمومی مسکن، اغلب مجبور هستند برای یافتن واحدهای مسکونی کوچک و بهصرفه با یکدیگر و سرمایهگذاران رقابت کنند که فشار مضاعفی را روی آنها میآورد.

متغیرهای مالی در سمت تقاضا

علاوه بر عوامل جمعیتشناسی، سیاستهای پولی و مالی دولت اسرائیل نیز از عوامل مؤثر در افزایش تقاضا برای مسکن و بالا ماندن قیمت آن بوده است. با وجود اینکه نرخ بهرهی پایین میتواند وامهای رهنی به گزینهای مطلوب برای متقاضیان واقعی مسکن تبدیل کند، اما این موضوع در کنار سایر سیاستهای دولت اسرائیل موجب شده که مسکن به عنوان یک گزینهی مطلوب سرمایهگذاری نیز شناخته شده و واحد مسکونی به کالایی سرمایهای بدل شود. این پژوهش نشان میدهد بخشی از تقاضای موجود برای واحدهای مسکونی نه برای سکونت بلکه برای سود بردن از افزایش قیمت و کسب درآمد از اجاره دادن آنها است.

طبق بررسی اداره مرکزی آمار اسرائیل در سال 2022 حدود 19 درصد از مستأجران همزمان صاحبخانه نیز بودند. این یعنی بسیاری از ساکنین اراضی اشغالی با وجود نداشتن توان مالی برای خرید مسکن مورد نیاز خود، تصمیم گرفتهاند حتی با سرمایههای کمتر وارد این بازار شوند. این آمار هم نشاندهندهی روند افزایشی قیمت مسکن و هم نشاندهندهی تبدیل مسکن به کالای سرمایهای است.

یکی از مقررات و سیاستهای مختلف دولتی که در این روند مؤثر بوده، معافیت مالیاتی برای درآمد اجاره املاک تا سقف ماهانه 5654 شِکِل است. این در حالی است که نرخ مالیات بر عایدی سرمایه (CGT) در بازار سرمایه چیزی بین 10 تا 25 درصد است و همین امر بر جذابیت بازار مسکن به عنوان مقصد سرمایهگذاری میافزاید.

به گفتهی پژوهشگران موسسهی شورش، نگاه به مسکن به عنوان محل سرمایهگذاری به شدت متأثر از سیاستهای پولی و مالی دولت صهیونی است. طبق این پژوهش مطالعات اقتصادی صورتگرفته نشان میدهد که تغییر در نرخ بهره یا سیاستهای مالیاتی میتواند موجب افزایش عرضه مسکن سرمایهای شود.

مشکلات بخش تولید و عرضه مسکن:

طبق یافتهی پژوهشگران موسسهی شورش، با وجود رشد قابل توجه جمعیت و ترکیب خانوار، تفاوتی معنادار در کمیت ساخت مسکن یا نوع واحدهای مسکونی جدید رخ نداده است که در مجموع منجر به کافی نبودن عرضه مسکن در اسرائیل شده.

علاوه بر پژوهش این موسسه، بررسیهای دیگر نیز نشان میدهد عرضه مسکن جدید به شدت از تحولات سیاسی سالیان اخیر و جنگهای پیدرپی رژیم صهیونی متأثر شده است.

نواقص ساختاری در بخش تولید و عرضه:

علاوه بر پویاییهای سمت تقاضا، نواقص ساختاری موجود در بخش عرضه مسکن موجب شده است که هم تولید مسکن از نظر کمی به اندازه نیاز بازار نباشد و هم کیفیت مسکن تولیدی نتواند پاسخ لازم را به کمبود واحدهای کوچک و بهصرفه بدهد.

مشکلات ساختاری در عرضه زمین:

دولت اسرائیل انحصاری کامل در عرضه زمین جدید برای توسعه شهرها دارد. تمامی زمینهای دزدیدهشده از مردم فلسطین در اختیار سازمانی به نام سازمان زمین اسرائیل (Israel Land Authority) قرار دارد. این انحصار چنان جدی است که دولت اسرائیل تا سال 2009 اختیار مالکیت زمین را حتی به اتباع یهودی خود نیز نمیداد و تخصیص زمین صرفاً از طریق اجاره و صدور حق بهرهبرداری صورت میگرفت.

مالکیت انحصاری دولت اشغالگر بر زمینهای غصبشده در کنار مشکلات ساختاری نهادهای اجرایی موجب شده که روند تخصیص زمین جدید برای ساختوساز از طریق تغییر کاربری فرآیندی به غایت طولانی داشته و در بسیاری از موارد 7 تا 10 سال به طول بیانجامد.

از طرف دیگر تهیه طرحهای شهری و آمادهسازی زیرساختها برای تولید مسکن، نیازمند هماهنگی بین تعداد زیادی دستگاه اجرایی و خدماتی است؛ امری که در نهایت فرآیند تخصیص زمین جدید برای کاربری مسکونی را کُند و ناکارآمد میکند. تلاشهایی هم که با هدف بهبود و تسریع این فرآیند صورت گرفته است، از جمله با تشکیل «کمیته ملی طراحی و ساخت مجتمعهای مسکونی مطلوب»[2] موسوم به VATMAL، هرچند تا حدی توانسته سرعت این فرآیند را بالا ببرد اما از سوی دیگر انتقاداتی در خصوص کاهش کیفیت طرحهای شهری به آن وارد میشود.

صدور پروانه و مجوز:

فرآیند صدور پروانه ساخت در اسرائیل نیز پیچیده و زمانبر است. طبق یک بررسی که از سوی حسابرس کل دولت اسرائیل در سال 2021 انجام شد، روند اعطای پروانه ساخت در اراضی اشغالی به طور عادی حدود 11 ماه طول میکشد. اگر ساختوساز نیازمند ایجاد تغییراتی در طرحهای شهری باشد این زمان تا 14 افزایش پیدا میکند. همچنین پروژههای بازسازی شهری به 3 تا 4 سال زمان برای اخذ مجوز تخریب و بازسازی نیاز دارند.

ناکارآمدی سیاست بازسازی شهری:

بازسازی بافت شهری یکی از اجزای مهم سیاستهای شهرسازی در اسرائیل است. علاوه بر طرحهای موسوم به تخریب و بازسازی (Pinui Binui)، طرح دولتی TAMA38 نیز با هدف بازسازی و مقاومسازی واحدهای مسکونی آسیبپذیر در برابر زلزله اجرا میشود. اما نگاه دقیقتر به واقعیتهای اجرایی این طرحها نشاندهندهی وجود سازوکارهایی است که نهتنها به حل معضل کمبود مسکنِ بهصرفه کمک نمیکنند، بلکه باعث تشدید برخی مشکلات نیز میشوند.

فرآیند بازسازی بافت مسکونی فرسوده، فرآیندی با هزینهی نسبیِ بالا است و این موضوع باعث میشود که چنین پروژههایی از نظر اقتصادی اغلب در مناطق مرکزی، پررونق و دارای تقاضای بالای مسکن بهصرفه باشد. بدین ترتیب مناطق حاشیهای اراضی اشغالی که در آن تقاضا برای مسکن کمتر است، عملاً از شمول این طرحها خارج میشوند. طبق گزارش موسسهی شورش، این امر نه تنها باعث ایجاد شکاف در کیفیت بافت شهری مناطق مرکزی با مناطق حاشیهای میشود، بلکه هیچ کمکی هم به تغییر و بهبود الگوهای ناقص رایج در عرصهی تولید مسکن نمیکند.

عدم تطابق مسکن تولیدشده با نیازهای بازار:

طبق نظرسنجیهای انجامشده بین ساکنین اراضی اشغالی، حدود دوسوم از خانوارهای کوچک (1 یا 2 نفره) که در آپارتمانهای 80 متری یا وسیعتر زندگی میکنند، مشکلی با زندگی در واحدهای کوچکتر و بهصرفهتر ندارند. با وجود این تمایل از سوی متقاضیان و این واقعیت که خانوارهای کوچک بیش از 45 درصد از کل خانوارها را تشکیل میدهند، عمدهی واحدهای مسکونی در حال ساخت، متراژهای بالا دارند و در نتیجه بهصرفه نیستند.

آمارها نشان میدهد که تنها یکپنجم از واحدهای مسکونی که ساختشان آغاز شده میتوانند پاسخگوی نیاز روزافزون به واحدهای کوچکتر و بهصرفهتر باشد و حدود 80 درصد از واحدهای تازهساخت از نوع وسیع بوده و دارای 2 اتاق خواب یا بیشتر هستند.

نمودار 4: سهم واحدهای مسکونی کوچک از کل ساختوسازهای جدید در اراضی اشغالی[3]

نمودار 4: سهم واحدهای مسکونی کوچک از کل ساختوسازهای جدید در اراضی اشغالی[3]

پژوهشگران معتقدند که ریشه این مشکل در تمایل رایج سازندگان مسکن برای جذب مشتریهای ثروتمند و همچنین محدودیتهای اعمالشده از سوی برخی مقامات محلی برای ساخت واحدهای مسکونی کوچکتر است. در مجموع این عوامل موجب شده که به رغم گسترش نیاز بازار به مسکن کوچک و بهصرفه، همچنان ساختوساز کمی در این حوزه وجود داشته باشد.

کمبود جدی نیروی کار در بخش ساختمان:

یکی از موانع اصلی که در پی جنگهای سالیان اخیر در مسیر صنعت ساختمان رژیم صهیونی ایجاد شده، کمبود جدی نیروی کار است. این کمبود پس از آن رخ داد که به دلایل امنیتی حضور کارگران فلسطینی از کرانه غربی و نوار غزه به صفر رسید.

بر اساس گزارش ویژه سازمان بازرسی رژیم صهیونیستی (مِواکِر) که در آوریل ۲۰۲۶ منتشر شد، صنعت ساختمان این رژیم همچنان با کمبود حدود ۳۷ هزار نیروی کار غیراسرائیلی مواجه است. پیش از آغاز جنگ غزه، حدود ۹۲ هزار کارگر فلسطینی از کرانه باختری در بخشهای ساختمان و کشاورزی فعالیت داشتند که با توقف صدور مجوزهای کاری، این نیرو بهطور ناگهانی از چرخه تولید خارج شد.

بر اساس دادههای این گزارش، در مارس ۲۰۲۵ یعنی حدود ۱۸ ماه پس از آغاز جنگ نیاز به حدود ۷۱ هزار نیروی کار غیراسرائیلی در اقتصاد این رژیم وجود داشت. وزارت دارایی اسرائیل پیشبینی کرده بود که تأثیر کوتاهمدت این کمبود بر تولید ناخالص داخلی حدود ۳.۱ میلیارد شکل خواهد بود؛ اما اتحادیه پیمانکاران ساختمانی رقم ۸۵ میلیارد شکل را برای کاهش سرمایهگذاری در بخش مسکن بین اکتبر ۲۰۲۳ تا دسامبر ۲۰۲۴ اعلام کرده است.

صنعت ساختمان در اقتصاد اسرائیل سهمی حدود ۵.۷ تا ۷ درصد از تولید ناخالص داخلی دارد و بهعنوان یکی از شاخصهای کلیدی فعالیت اقتصادی محسوب میشود. بااینحال، این بخش بهطور تاریخی بر مدل نیروی کار شبه رایگان استوار بوده است: نخست از طریق بهرهکشی از کارگران فلسطینی نوار غزه و کرانه باختری که با دستمزدهایی بسیار پایینتر از حداقل قانونی اسرائیل و بدون پوشش بیمهای فعالیت میکردند و در سالهای اخیر از طریق جذب مهاجران فصلی از تایلند، مولداوی و کشورهای آفریقایی که تحت قراردادهای موقت و با محدودیتهای شدید اقامتی به کار گرفته میشدند.[4]

مشکلات بازار اجاره مسکن:

با گران شدن مسکن و ناتوانی بخش بزرگی از ساکنین اراضی اشغالی برای خرید خانه، بازار اجاره در سالهای اخیر سهم بیشتری را در تأمین مسکن آنان ایفا میکند. پژوهشگران موسسه شورش نشان دادند که غلبهی مالکین خرد و بخش خصوصی بر این بازار، از طریق قراردادهای ناپایدار و کوتاهمدت باعث ایجاد فشار روی ساکنین و کاهش رفاه آنها میشود.

نمودار 5: درصد خانوارهای مستأجر بر اساس تعداد اعضای خانوار

نمودار 5: درصد خانوارهای مستأجر بر اساس تعداد اعضای خانوار

بررسیها نشان میدهد که از زمان آغاز بحران مسکن تا سال 2022 رشد اجارهبهای مسکن با رشد قیمت آن همگام نبوده و اجاره با نرخی کمتر و تقریباً برابر با میانگین درآمد افزایش یافته است. با توجه به اینکه افقی برای کاهش قیمت مسکن قابل تصور نیست، قیمت اجارهبها نیز یک فشار رو به بالا را تجربه میکند که در صورت ایجاد تلاطمات اقتصادی میتوان انتظار افزایش آن را داشت.

بازیگران خرد و بخش خصوصی 89 درصد بازار اجاره را در اختیار دارند که نشاندهنده حضور بسیار کم بازیگران نهادی و بخش عمومی در این بازار است. پژوهشگران معتقدند حضور جدیتر بازیگران نهادی نظیر صندوقهای املاک و مستغلات (REIT) و افزایش طول مدت اجاره با هدف تأمین مسکن پایدارتر، ضرورتی اساسی برای افزایش کارآمدی بازار اجاره مسکن هستند که البته چنین عملکردی در واقعیت با موانع متعدد ساختاری روبهرو است. قراردادهای اجاره به صورت کوتاهمدت (عمدتاً یکساله) تنظیم میشوند که هرچند اغلب تا چند دوره تمدید میشوند اما درعینحال عمر کم قراردادها باعث میشود که نتوان انواع مختلف اجاره بلندمدت و اجاره به شرط تملیک را به کار گرفت.

دریافت فایل مشکلات ساختاری بازار مسکن اسرائیل

منابع:

[1]https://www.shoresh.institute/publication.html?id=Pub042

[2]National Committee for Planning and Building of Preferred Housing Complexes

[3] ذکر این توضیح ضروری است که در نمودار 4 منظور از واحد مسکونی 4 اتاقه، واحدی است که 4 فضای زندگی جداگانه اعم از اتاق خواب و اتاق نشیمن داشته باشد.

[4]https://gharar-tt.ir/2026/04/20/%D8%A8%D8%AD%D8%B1%D8%A7%D9%86-%D9%86%DB%8C%D8%B1%D9%88%DB%8C-%DA%A9%D8%A7%D8%B1-%D8%AF%D8%B1-%D8%A7%D8%B3%D8%B1%D8%A7%D8%A6%DB%8C%D9%84/